用戶登錄

告訴你法國“遺產稅”和“捐贈稅”,教你法國資產怎么配置

法國是唯一直系親屬間的遺產稅率最高可達45%的歐洲國家,捐贈稅

“遺產稅”向來是法國大選期間總統候選人辯論的重要議題之一,隨著2017法國大選臨近,關于“遺產稅”改革的話題又浮出水面。通常,右派主張放寬“遺產稅”,左派則主張收緊。2017年年初,法國總理府屬下智庫“法蘭西戰略”對法國現行的遺產和捐贈稅規定提出質疑,認為如果不進行改革,將嚴重加劇法國社會的不平等。究竟法國對“遺產稅”和“捐贈稅”有哪些具體規定?本期專題將為讀者進行詳細解讀。

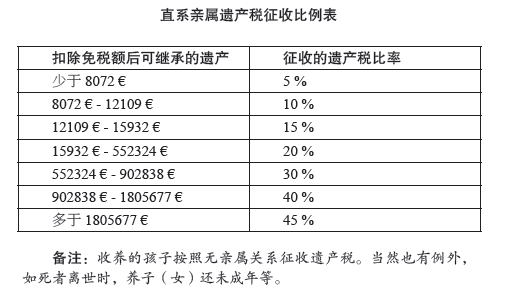

當我們繼承一筆遺產,必須進行申報并支付遺產稅。根據法國2016年新規,在計算遺產時,首先需扣除死者負債(例如房屋貸款等)和治喪費用,確定分給每位繼承人的凈資產,然后根據繼承人與死者的親屬關系減去相應的免稅金額,最后根據遺產稅征稅比例列表,計算遺產稅。法國是唯一直系親屬間的遺產稅率最高可達45%的歐洲國家(如果最終可繼承資產額超過180.5677萬歐元)。相對地,在英國、瑞士、意大利和西班牙,直系親屬間幾乎無需繳納繼承稅。這對企業主來說影響很大。如果企業主沒有為遺產繼承做特殊安排,這樣的規定可以約束子女賣掉死者的公司。法國遺產稅另一特色是,對于非直系親屬繼承遺產所征稅率極高。如果死者沒有孩子,由侄子、侄女繼承,遺產稅率可高達55%。此外,需注意的是,如果沒有特殊遺囑安排,死者的簽署民事同居契約(pacs)伴侶無權繼承任何遺產。因此,是結婚還是簽署Pacs?或許這也可以成為一大考量。

遺產繼承順位詳解

在沒有特殊安排遺產(如立遺囑)的情況下,死者的遺產按照規定順位繼承和分割。

首先,在沒有孩子的情況下,如果死者已婚,且父母雙亡,死者的丈夫或妻子將繼承所有遺產;若死者父母健在,其丈夫或妻子將繼承一半的遺產,另一半遺產由死者父母平分;若死者只有單親健在,其丈夫或妻子將繼承3/4的遺產,剩下的遺產由死者單親繼承;如果死者未與伴侶結婚,而是簽署民事同居契約(pacs)或只是同居關系,在沒有遺囑的情況下,其伴侶無權繼承任何遺產,在這種情況下,如果死者父母健在,則由父母繼承遺產,否則將由死者的兄弟姊妹繼承。

其次,在有孩子的情況下,如果死者已婚,其丈夫或妻子可以在兩種繼承方案中選擇其一:一是繼承死者所有遺產的用益權(usufruit,即實際使用權和收益權),這種情況下,夫妻共同的孩子將平分所有遺產的虛有權(nue-propriété,指遺產處置權);另一選擇是繼承死者1/4的遺產,這種情況下,夫妻共同的孩子將平分剩下的3/4遺產。如果死者與前妻或前夫有孩子,則其伴侶只能選擇繼承死者1/4的遺產,剩下的遺產由其所有的孩子平分。

最后值得一提的是,收養的孩子有權繼承養父母的遺產。如果是簡單收養(adoptionsimple),他還有權繼承生父母的遺產;如果是完全收養(adoptionplénière),則無權繼承生父母的遺產。

一般來說,孫輩無權繼承祖輩遺產。除非遇到以下三種情況:其父母雙亡、其父母放棄繼承遺產或被剝奪繼承遺產的權利。

死者伴侶有權繼續住在死者身前住所嗎?

死者的丈夫或妻子有權繼續居住在死者購買或租借的住房,直到離世。與住房相關的費用由遺產繼承人承擔,比如租借房屋的租金將由遺產繼承人繼續支付。需要注意的是,死者的妻子或丈夫只有居住權,不能出售房產,不過可以轉租,轉租的話必須支付相應的稅款。此外,這一權利將被歸入其繼承的遺產份額內。如果死者的丈夫或妻子選擇繼承所有遺產的用益權,其無需額外申請就可自動獲得居住權,但如果不是,則需要另外申請。

如果是簽署民事同居契約(pacs)的伴侶,死者離世后一年內,將享有繼續居住的權利。如果是一般的同居伴侶,則無權繼續居住。

通過遺囑可以完全自由分配遺產嗎?

您完全可以通過遺囑分配自己的遺產,不過無論和孩子的關系如何,法國法禁止完全剝奪孩子的繼承權。

規定立遺囑時,必須為子女保留部分遺產的繼承權。如果沒有子女,則必須為丈夫或妻子保留部分遺產。

比如,如果您有兩個孩子,則必須留下1/3的財產由孩子平分繼承,不過余下的財產可自由分配。

解讀遺產稅

哪些資產需要申報遺產稅?

如果死者稅居地(Domicilefiscal)在法國,所有被繼承的資產(動產和不動產,無論在法國還是在國外)都需要列入遺產稅計算范圍。對于一些特定資產,如“人壽保險儲蓄”(l‘Assurancevie)等,有特殊的規定。如果死者的稅居地(Domicilefiscal)在國外,離世時居住在法國,且身前最后十年中至少有六年居住在法國,死者所有資產,無論在法國還是國外,都需要申報遺產稅;如果死者離世時居住在國外,只有死者在法國的資產需要申報。

免于遺產稅的資產

1、完全免除遺產稅:

-夫妻間或直系親屬間可復歸的養老金收益;

-歷史遺產(列入歷史遺產名錄或歷史遺產補充清冊的建筑);

-獲得同意的捐贈給國家的藝術品、書籍、收藏品和具有較高歷史或藝術價值的資料。

2、減免部分遺產稅

-林業和農業資產;

-私人公司、公司股票和股份;

-1993年6月1日至1994年12月31日和1995年8月1日至1995年12月31日期間獲得的新房(免遺產稅僅限于第一次轉讓);1995年8月1日至1996年12月31日期間獲得的租賃房(免遺產稅僅限于第一次轉讓)。

可享受遺產稅完全減免的繼承人

-免于申報繳稅的人群;

-死者的丈夫或妻子、與死者簽署民事同居契約(pacs)的伴侶;

-同時滿足以下三個條件的死者的兄弟姊妹:

1、在死者離世前,與死者至少持續共同生活5年;

2、在死者離世時,處于單身或鰥寡、夫妻分居狀態;

3、超過50歲或殘疾、喪失工作能力者。

死者若是以下身份者,其遺產繼承人可完全免除遺產稅:

-戰爭或恐怖襲擊受害人;

-死于國外戰區的軍人;

-為完成國家指令任務受傷或犧牲的消防搶險隊員、警察、憲兵和關務員。

遺產稅的減免額度(abattement):

根據與死者的親屬關系,遺產繼承者可以享受一定額度的遺產稅減免(abattement)。具體免稅額度和遺產稅征收比例如下:

1、死者子女享受免稅額:10萬歐元。

死者(外)孫子、(外)孫女或重孫、重孫女享受免稅額:1594歐元。

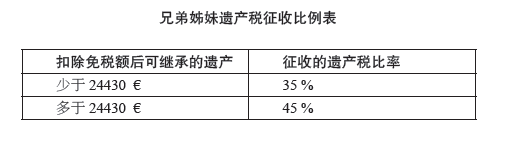

2、死者兄弟姊妹享受免稅額:15932歐元(除了滿足遺產稅完全減免的情況)

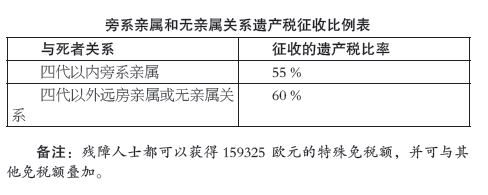

3、死者侄子、侄女享受免稅額:7967歐元。

其他遠方親戚或無親屬關系享受免稅額:1594歐元。

案例分析

例:皮埃爾和瑪麗結婚,他們沒有共同的孩子,但皮埃爾和前妻有兩個孩子。皮埃爾去世后留下60萬歐元的遺產。瑪麗和孩子分別可以分配到多少遺產?他們又需要繳納多少遺產稅?

瑪麗可以獲得1/4的遺產,即15萬歐元。作為死者妻子,她無需繳納遺產稅。

皮埃爾與前妻的兩個孩子平分余下的3/4遺產,即22.5萬歐元/人。他們每人擁有10萬歐元的免稅額。

因此,根據直系親屬遺產稅征收比例表,他們每人需要繳納的遺產稅是23194.35歐元:8072€ x5%+(12109€-8072€)x10%+(15932€-12109€)x15%+(125000€-15932€)x20%=403.6€+403.7€+573.45€+21813.6€=23194.35€

捐贈稅

“捐贈”(donation)是很好的在世前分配資產的手段。現在越來越多的家長或祖輩希望可以在經濟上援助子女,特別是當他們首次購買房產時。不僅如此,通過“捐贈”,有計劃地合理分配自己的資產給下一代或其他親屬,有時可以避免分配遺產時遇到的問題。捐贈受益人需要繳納捐贈稅,其稅收減免和征稅比例與資產屬性(現金、不動產等)和被贈與者的資質(如恐襲受害人等)相關。

錢財的捐贈

捐贈稅完全減免的情況:

-家庭贈與:

贈與人必須小于80歲;受益人必須成年,并和贈與人是直系親屬關系(子女、孫子〔女〕、重孫〔女〕);如果贈與人沒有直系后代,其侄子〔女〕或侄孫〔女〕可以作為代理享受完全免稅;

注:1、免稅的錢財捐贈只可采用支票、轉賬、郵政匯票或直接現金的方式贈與。

2、每位受益人最多可享受同一贈與人31865歐元的免稅贈與。每15年可重新享受一次免稅優惠。比如,一位姑媽于2016年11月7日贈予其侄子一筆錢,其侄子享受了免稅優惠。到了2031年11月7日后,姑媽若再贈予同一侄子一筆錢,若符合免稅條例,其侄子仍可享受全額免稅。

恐怖襲擊受害者獲得的捐贈:

如果是恐怖襲擊受害人,或其親屬因恐怖襲擊喪生,他獲得的錢財上的捐贈可享受完全免稅。這一免稅同時受用于在執行任務時受傷的軍人、警察、憲兵、消防搶險隊員、公務員或因執行任務犧牲的這些人員的家屬。受害人的家屬指的是與其一起生活的伴侶、受其撫養者(未成年或殘疾孩子、生活無法自理者)和直系親屬。免稅僅限于恐襲發生或其他事故發生后一年之內的捐贈,但如果是通過基金會或公共組織的捐贈,沒有年限限制。

直系親屬間終身養老金的轉讓:

備注:捐贈人的稅居國在國外的情況下,若受益人在接受捐贈時稅居國不在法國,或在近10年來至少6年其稅居國不在法國,則只有牽涉到法國的捐贈資產需要繳稅。若受益人在接受捐贈時稅居國在法國,或在近10年來至少6年其稅居國在法國,則無論是法國的或是在國外的捐贈資產都需要繳稅。

不動產的捐贈

如果捐贈者的稅居國在法國,無論是法國或是國外的不動產,受益人都需要繳納捐贈稅。

如果捐贈者稅居國不在法國,若受益人在接受捐贈時稅居國不在法國,或在近10年來至少6年其稅居國不在法國,則只有在法國的不動產需要繳稅。若受益人在接受贈與時稅居國是法國,或在近10年來至少6年其稅居國在法國,則無論是在法國的或是在國外的不動產都需要繳稅。

可以免繳捐贈稅的不動產:

-歷史建筑:列入歷史遺產名錄或歷史遺產補充清冊的建筑;

-新房:1993年6月1日至1994年12月31日和1995年8月1日至1995年12月31日期間獲得的新房可部分減免捐贈稅(僅限于第一次轉讓);

-租賃房:1995年8月1日至1996年12月31日期間獲得的租賃房可部分減免捐贈稅(僅限于第一次轉讓);

-用于居住的新房:如果新房的建筑許可在2014年9月至2016年12月之間獲得且捐贈發生在2020年前,可部分減免捐贈稅;

-獲準建屋的土地:如果捐贈發生在2015年前,可部分減免捐贈稅;

-林業或農業資產:可部分減免捐贈稅。

金融資產的捐贈

如果捐贈者的稅居國在法國,無論是法國或是國外的金融資產,受益人都需要繳納贈與稅。如果捐贈者稅居國不在法國,若受益人在接受捐贈時稅居國不在法國,或在近10年來至少6年其稅居國不在法國,則只有在法國的金融資產需要繳稅。若受益人在接受捐贈時稅居國在法國,或在近10年來至少6年其稅居國在法國,則無論是在法國的或是在國外的金融資產都需要繳稅。

可以免繳捐贈稅的金融資產

-私人企業、公司股票或股份,可以享受捐贈稅全免。

-具有藝術或歷史價值的物品:獲得同意捐贈給國家的藝術品、書籍、收藏品和具有較高歷史或藝術價值的資料可以免于捐贈稅。

解讀捐贈稅

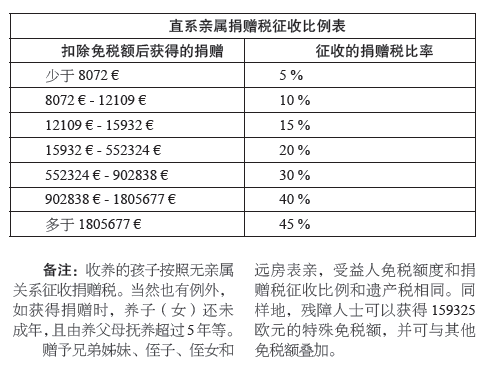

同遺產稅相同,計算捐贈稅之前,首先必須減去一定的免稅額,再根據征稅比例列表進行計算。

具體免稅額度和捐贈稅征收比例如下:

-夫妻間或簽署民事同居契約(pacs)的伴侶:免稅額80724€(2011年起)

直系親屬:

贈與子女可享受免稅額:10萬歐元

贈與(外)孫子、(外)孫女可享受免稅額:31865歐元

贈與重孫、重孫女可享受免稅額:5310€

案例分析

例:一名父親于2013年贈與其兒子一間價值20萬歐元的單身公寓,兒子需要繳納多少捐贈稅?

在減去10萬歐元的免稅額后,兒子需要征稅的贈與金額為10萬歐元(20萬-10萬)。

因此,根據直系親屬贈與稅征收比例表,兒子需要支付的捐贈稅是:8072€ x5%+(12109€ -8072€)x10%+(15932€ -12109€)x15%+(100000€-15932€)x20%=403.6€ +403.7€ +573.45€ +16813.6€ =18194.35€

您的私人規劃師會在2小時內跟您溝通~

您的私人規劃師會在2小時內跟您溝通~

我們會對您的電話嚴格保密,請保持電話暢通。

公休假日可能會順延,請您耐心等候。

? 2010-

2025 移民11

粵公網安備 44030502000839號

粵ICP備16111858號-1

粵公網安備 44030502000839號

粵ICP備16111858號-1

粵公網安備 44030502000839號

? 2010-2018 移民11

粵ICP備16111858號-1

美國

美國  加拿大

加拿大  加勒比護照

加勒比護照  德國

德國  英國

英國  希臘

希臘  意大利

意大利  法國

法國  奧地利

奧地利  愛爾蘭

愛爾蘭  北歐

北歐  西班牙

西班牙  葡萄牙

葡萄牙  馬耳他

馬耳他  塞浦路斯

塞浦路斯  日本

日本  新加坡

新加坡  土耳其

土耳其  中國香港

中國香港  澳大利亞

澳大利亞  新西蘭

新西蘭  瓦努阿圖

瓦努阿圖