美國

美國  加拿大

加拿大  加勒比護(hù)照

加勒比護(hù)照  德國

德國  英國

英國  希臘

希臘  意大利

意大利  法國

法國  奧地利

奧地利  愛爾蘭

愛爾蘭  北歐

北歐  西班牙

西班牙  葡萄牙

葡萄牙  馬耳他

馬耳他  塞浦路斯

塞浦路斯  日本

日本  新加坡

新加坡  土耳其

土耳其  中國香港

中國香港  澳大利亞

澳大利亞  新西蘭

新西蘭  瓦努阿圖

瓦努阿圖

棄籍稅,也稱退出稅(Exit Tax),是美國針對(duì)富人的一個(gè)稅種。從2010年7月31日期開始實(shí)施,對(duì)于普通人來說,通過審核后,需要交納450美元的手續(xù)費(fèi)就可以放棄國籍,但是對(duì)于富人來講,則需要繳納“退出稅”。

征收“退出稅”有三個(gè)前提:

1.放棄國籍前5年年均收入稅超過14.5萬美元(2010年標(biāo)準(zhǔn),此后每年會(huì)微調(diào))

2.凈資產(chǎn)至少200萬美元

3.沒有過去5年的足額交稅證明

三條中符合任意一條,就成為應(yīng)稅對(duì)象。

那么,中國的“棄籍稅”又從何而來呢?

這還得從國家稅務(wù)總局征管和科技司的稅務(wù)官員進(jìn)行的一次演講說起,演講主題是《醞釀開征的棄籍稅》。也就是因?yàn)檫@次演講,一張PPT就這么火了,棄籍稅便開始進(jìn)入大家的朋友圈~

眾所周知,《中華人民共和國個(gè)人所得稅法修正案》于2019年1月1日起正式生效。在新的個(gè)稅法中,大家可能都被稅務(wù)居民(將從原有的在中國居住滿1年改為在中國居住滿183天)的概念所吸引,而忽視了第十條和第十三條中有關(guān)居民個(gè)人移居境外注銷中國戶籍情況的有關(guān)條款。

新個(gè)稅第十條中第五點(diǎn)指出:

因移居境外注銷中國戶籍的,納稅人應(yīng)當(dāng)依法辦理納稅申報(bào);

第十三條中指出:

納稅人因移居境外注銷中國戶籍的,應(yīng)當(dāng)在注銷中國戶籍前辦理稅款清算。

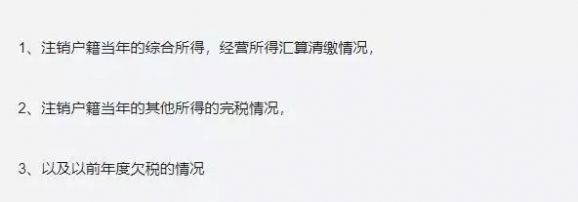

同時(shí),個(gè)人所得稅法實(shí)施細(xì)則的第三十四條中又指出,申報(bào)人應(yīng)該向稅務(wù)機(jī)關(guān)申報(bào)如下事項(xiàng):

從上面幾點(diǎn)來看,從嚴(yán)格意義上來講,這個(gè)“棄籍稅”其實(shí)并不能稱之為一個(gè)新的稅種,反而與稅收征管法中對(duì)欠稅納稅人移民出境的要求有點(diǎn)類似。稅收征管規(guī)定,如果欠稅納稅人要移民出境,應(yīng)當(dāng)在出境前向稅務(wù)機(jī)關(guān)結(jié)清所欠稅款、滯納金和罰款,理論上也允許納稅人提供擔(dān)保。

所以,如果你在沒有欠稅的情況下移民出境,這個(gè)所謂的“棄籍稅”其實(shí)并沒有對(duì)你產(chǎn)生任何影響;反之,則需要在退籍之前繳清所有應(yīng)納稅款。

這下,您清楚了嗎?

粵公網(wǎng)安備 44030502000839號(hào)

粵公網(wǎng)安備 44030502000839號(hào)